VCBS cho rằng nhà đầu tư cần “đãi cát tìm vàng” để lựa chọn những doanh nghiệp bất động sản có lợi thế về quỹ đất và nguồn lực tài chính, đồng thời có mục tiêu tăng trưởng rõ ràng trong năm 2022.

Trong báo cáo triển vọng năm 2022 mới công bố, Công ty Chứng khoán Vietcombank (VCBS) cho rằng sự phân hóa giữa các cổ phiếu đã bắt đầu xuất hiện trong quý 4/2021 và dự báo sẽ tiếp tục gia tăng trong năm 2022.

Tuy đánh giá tích cực về nhóm cổ phiếu bất động sản trong thời gian tới, song công ty chứng khoán này cho rằng nhà đầu tư cần “đãi cát tìm vàng” để lựa chọn những doanh nghiệp bất động sản có lợi thế về quỹ đất và nguồn lực tài chính, đồng thời có mục tiêu tăng trưởng rõ ràng trong năm 2022.

Về bất động sản nhà ở

VCBS cho rằng mặc dù hoạt động giao dịch và tiến độ triển khai tại các dự án bị đình trệ bởi tình hình dịch bệnh và các biện pháp giãn cách, nhu cầu bất động sản của người dân vẫn ở mức cao và mặt bằng giá bất động sản dự báo vẫn sẽ tăng tích cực trong năm 2022. Dự báo tích cực này dựa trên các yếu tố như mặt bằng lãi suất tiết kiệm ở mức thấp, lạm phát, tác động của gói kích thích kinh tế và mặt bằng giá nguyên vật liệu và khung giá đất cao.

Theo VCBS, khu vực vùng ven/ các đô thị vệ tinh xung quanh các trung tâm kinh tế lớn tiếp tục tập trung phần lớn nguồn cung mới và sở hữu triển vọng tăng trưởng lớn. Bên cạnh đó, thị trường bất động sản tại các tỉnh thành dự báo cũng sẽ ghi nhận sự bùng nổ trong các năm tới.

Từ những phân tích trên, VCBS đánh giá đây là cơ hội thuận lợi cho các doanh nghiệp bất động sản uy tín, sở hữu nguồn lực lớn tại các địa bàn nhờ am hiểu thị trường và có khả năng tích lũy được quỹ đất tại các vị trí thuận lợi với giá vốn rẻ.

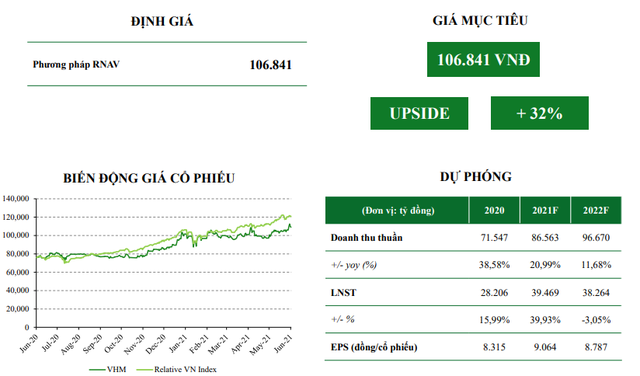

VHM và AGG sẽ là điểm sáng cho nhóm cổ phiếu bất động sản nhà ở trong năm 2022 nhờ sở hữu những lợi thế lớn.

Với quỹ đất khổng lồ cùng khả năng phát triển các dự án quy mô lớn, “anh cả” CTCP Vinhomes (mã VHM) được đánh giá là dư địa tăng trưởng lớn. VCBS cho rằng quá trình đàm phán cho các giao dịch bán buôn đối với 3 đại dự án Vinhomes Grand Park, Ocean Park và Smart City đang đi vào giai đoạn hoàn tất, góp phần quan trọng giúp VHM đạt mục tiêu hoàn thành chuyển nhượng tại các dự án trên trong giai đoạn 2022 – 2023.

Bên cạnh đó, các đại đô thị Dream City, Wonder Park và Vinhomes Cổ Loa được triển khai từ 2022 và hưởng lợi từ xu hướng tăng mạnh của giá đất trong khu vực, kì vọng đóng góp lớn đến triển vọng doanh thu, lợi nhuận của VHM trong ít nhất 3 năm tới.

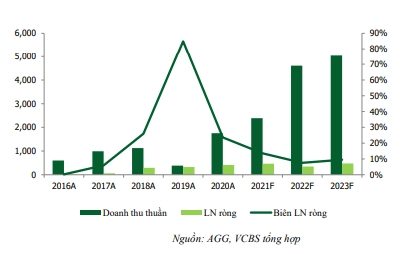

Bên cạnh VHM, Công ty Cổ phần đầu tư và phát triển bất động sản An Gia (mã AGG) cũng được đánh giá tích cực. Động lực tăng trưởng đến từ thông tin trong giai đoạn 2022 – 2024, doanh nghiệp có khả năng đưa ra từ 9.000 đến 12.000 sản phẩm. Tổng doanh thu dự kiến từ The Sóng, West Gate và Standard BD có khả năng mang lại cho AGG gần 12.500 tỷ đồng. Bên cạnh đó, VCBS đánh giá AGG là doanh nghiệp có chiến lược làm dự án bài bản và có pháp lý minh bạch, rõ ràng.

Về bất động sản KCN

VCBS cũng kỳ vọng vào khả năng tăng trưởng trong dài hạn nhờ kiểm soát tốt dịch bệnh, kết nối hạ tầng được đẩy mạnh,quy hoạch ngành, chính sách rõ ràng cùng với sự dịch chuyển sản xuất, FDI,…

Dựa trên 4 tiêu chí lựa chọn cổ phiếu bất động sản KCN còn triển vọng dài hạn là (1) vị trí địa lý thuận lợi, (2) có dự án sẽ được phê duyệt chủ trương trong tương lai gần, (3) cấu trúc tài chính khỏe mạnh và (4) sản phẩm, dịch vụ tốt, VCBS dự báo mã cổ phiếu TIP và NTC vẫn còn nhiều dư địa tăng trưởng tốt.

Công ty Cổ phần Phát triển KCN Tín Nghĩa (mã TIP) được kỳ vọng chủ trương KCN Xã lộ 25 (tổng quy mô 249,19 ha tại Đồng Nai) sẽ sớm được phê duyệt. Ngoài ra, công ty sẽ tham gia đấu thầu dự án KCN Long Đức 3 (diện tích 293,9 ha tại Đồng Nai). Bên cạnh đó, KCN hiện hữu Tam Phước mỗi năm mang lại đều đặn hơn 50 tỷ đồng doanh thu, KCN Long Khánh mỗi năm mang về hơn 10 tỷ đồng cổ tức tiền mặt.

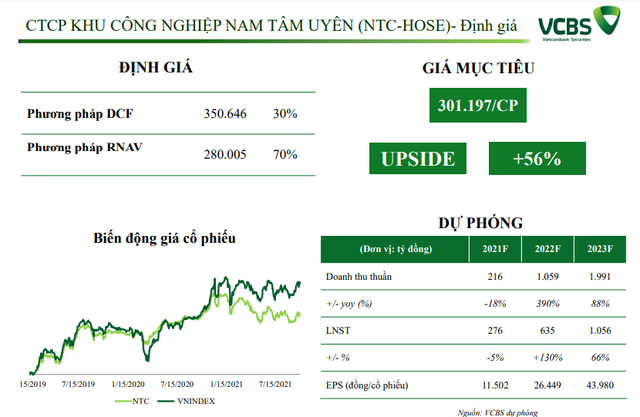

Cổ phiếu bất động sản thứ hai được VCBS lựa chọn là Công ty Cổ phần KCN Nam Tân Uyên (mã NTC) với động lực tăng trưởng 5 năm tiếp theo tới từ KCN NTC mở rộng giai đoạn 2 (diện tích thương phẩm 259 ha). Bên cạnh đó, doanh nghiệp còn có Khu dân cư NTC2 (diện tích 19,5 ha) đã được duyệt quy hoạch 1/500 và đang trong giai đoạn xin chủ trương. Các nguồn thu từ 2 KCN hiện hữu duy trì ổn định.

Bên cạnh đó, VCBS cũng đánh giá việc Nam Tân Uyên có kế hoạch chuyển sàn sang HOSE và thoái vốn từ GVR cũng như các thành viên trong tập đoàn sẽ là yếu tố tác động tích cực lên giá cổ phiếu của doanh nghiệp.

Nguồn : cafef.vn

Tin liên quan

Tín dụng thị trường bất động sản: Kiên định kiểm soát phân khúc đầu cơ

Trái phiếu bất động sản làm “nóng” hội nghị của Ngân hàng Nhà nước