Điểm sáng thấy được trong năm này là so với năm 2021, thị phần thép xây dựng được nâng từ 33% lên 35%, thị phần ống thép tăng từ 25% lên 29% trong năm 2022 giúp Hòa Phát duy trì vị trí đứng đầu về thị phần nội địa đối với hai loại sản phẩm này.

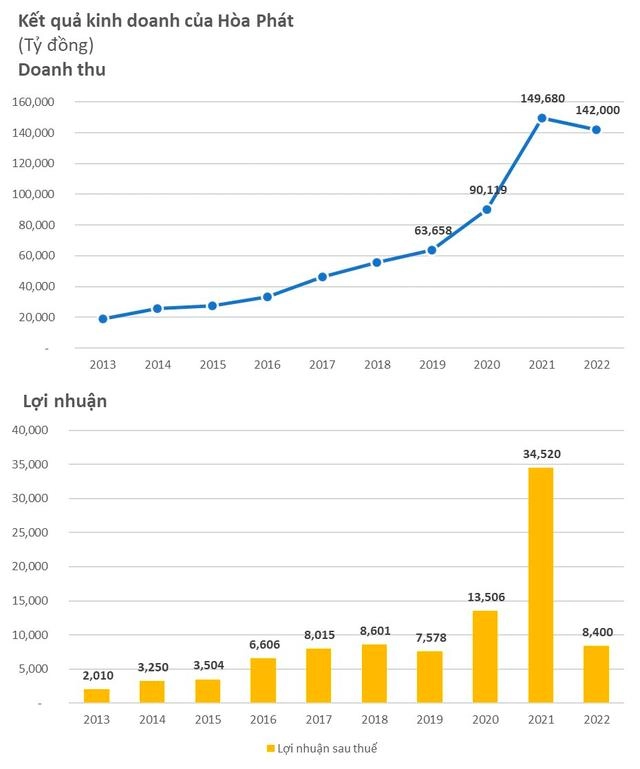

Công bố kết quả kinh doanh, Tập đoàn Hòa Phát (mã chứng khoán HPG) chính thức cho biết, trong quý 4/2022, doanh thu hợp nhất đạt 26.212 tỷ đồng, giảm 18.836 tỷ đồng, tương ứng giảm 42% so với cùng kỳ năm trước. Lợi nhuận sau thuế hợp nhất âm 1.999 tỷ đồng, giảm 9.418 tỷ đồng, tương ứng giảm 127%.

Nhìn lại năm 2022, doanh thu quý của Hòa Phát đạt cao nhất vào Q1/2022 và giảm dần từng quý đến cuối năm. Ngay sau cuộc họp ĐHCĐ thường niên với thông báo “sẽ thê thảm” của ông Trần Đình Long, lợi nhuận sau thuế Q2/2022 của Hòa Phát giảm hơn một nửa so với Q1/2022 và ghi nhận âm liên tiếp trong quý 3 và quý 4.

Cùng với đó, biên lợi nhuận gộp đi xuống với tốc độ nhanh từ 23% trong Q1/2022 xuống còn âm 3% trong Q4/2022. Biên lợi nhuận thuần giảm từ 18% xuống còn âm 8%. Kể từ năm 2008, đây là lần thứ hai Hòa Phát ghi nhận lợi nhuận gộp hợp nhất quý âm và là lần thứ ba ghi nhận lỗ sau thuế hợp nhất quý.

Điểm sáng thấy được trong năm này là so với năm 2021, thị phần thép xây dựng được nâng từ 33% lên 35%, thị phần ống thép tăng từ 25% lên 29% trong năm 2022 giúp Hòa Phát duy trì vị trí đứng đầu về thị phần nội địa đối với hai loại sản phẩm này.

Những “cú đấm” khiến Hòa Phát lỗ kỷ lục

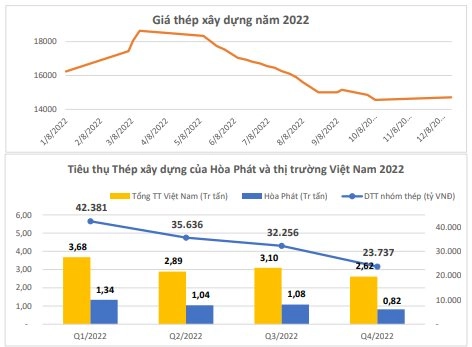

Thứ nhất , diễn biến đầu năm nóng, nguội dần và đóng băng vào cuối năm của ngành bất động sản là nguyên nhân chính gây sụt giảm về tiêu thụ và giá bán thép xây dựng dẫn đến doanh thu thép giảm dần trong năm 2022.

Thông báo của Hòa Phát nhận xét, thị trường bất động sản Việt Nam khởi động khá hưng phấn vào đầu năm 2022, rồi đột ngột đảo chiều vào giữa quý 2 và rơi vào cảnh trầm lắng kéo dài đến hết năm do nhiều khó khăn chưa tháo gỡ được về dòng vốn, gây hệ quả là sự sụt giảm rõ rệt về cả cầu và giá bán thép xây dựng, một trong những sản phẩm chủ lực hiện tại của Hòa Phát với tỷ trọng hơn 70% tiêu thụ nội địa.

Tiêu thụ thép của toàn thị trường Việt Nam nói chung và Hòa Phát nói riêng chỉ đạt cao nhất trong Q1 và giảm đi trong ba quý sau. Giá thép xây dựng tăng mạnh trong Q1, đến giữa T5/2022 đã bắt vào 19 nhịp điều chỉnh giảm gần như liên tiếp với tổng biên độ rơi hơn 4,2 triệu đồng/tấn, tương ứng với 25% giá trước giảm.

Thứ hai, giá nguyên vật liệu chính leo dốc đột biến do khủng hoảng từ xung đột địa chính trị, cộng hưởng bởi ảnh hưởng của tiêu thụ chậm và giá bán thấp do cầu yếu, khiến giá vốn hàng bán chịu nhiều áp lực.

Cụ thể, khủng hoảng năng lượng từ chiến sự Nga – Ukraine đã đẩy giá than luyện cốc, một trong hai nguyên liệu chính của luyện thép bằng lò cao lên gấp 3 lần thông thường vào hai đợt đỉnh điểm là T3 và T5/2022 và vẫn duy trì cao hơn mức giá năm 2021 khoảng 1,5 lần trong suốt thời gian còn lại của năm 2022. Tiêu thụ thép chậm do cầu yếu làm kéo dài hơn vòng luân chuyển nguyên vật liệu khiến cho lượng than mua với giá cao nhất được hấp thụ lâu hơn trong Q3/2022 và tiếp tục đi vào giá thành của Q4/2022.

Trong quý cuối năm, Hòa Phát đóng cửa lò cao, hạ công suất sản xuất thép của các nhà máy để phù hợp với nhu cầu thị trường đang kém. Việc này một mặt giúp giảm áp lực duy trì tồn kho giá cao cho những quý sau, nhưng mặt khác lại làm tăng thêm tỷ trọng khấu hao và các định phí khác trong cơ cấu giá thành sản phẩm quý này ở một mức độ nhất định.

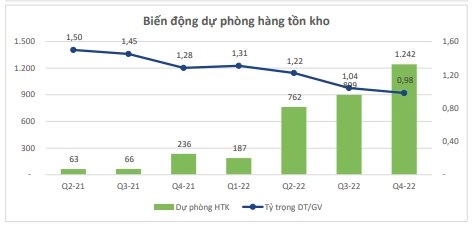

Ngoài ra, cuối năm 2022, đầu 2023, tuy giá thép đã có một vài nhịp điều chỉnh tăng nhẹ, nhưng do đã giảm sâu trước đó cùng với giá thành sản xuất vẫn cao, quý này Hòa Phát vẫn tiếp tục phải trích lập thêm dự phòng hàng tồn kho 343 tỷ , nâng tổng số dự phòng này lên hơn 1,2 nghìn tỷ vào thời điểm kết thúc năm tài chính. Điều này làm gia tăng thêm gánh nặng cho giá vốn hàng bán vốn đã cao kỳ này.

Thứ ba, giá USD tăng mạnh liên tục trong năm và đột ngột đảo chiều hạ sâu vào cuối năm.

Trong khi giá USD duy trì ở mức khá ổn định trong năm 2021, sang năm 2022, tỷ giá bắt đầu có xu hướng nâng lên ngay từ T3/2022 và bắt vào đà tăng mạnh liên tục đến hết T11/2022, đạt mức kỷ lục trong vòng 20 năm trở lại đây và chỉ quay đầu giảm sâu đột ngột trong những tuần cuối cùng của T12/2022.

Với đặc thù nguồn nguyên liệu đến chủ yếu từ nguồn nhập khẩu, trong khi thị trường tiêu thụ chính lại là nội địa, đồng thời vẫn duy trì tỷ trọng vay nước ngoài nhất định trong cơ cấu nợ vay, Hòa Phát luôn luôn có phải trả nguyên tệ USD ròng.

Điều đó đồng nghĩa với rủi ro cao về lỗ chênh lệch tỷ giá (CLTG) trong điều kiện tỷ giá tăng và lãi trở lại khi tỷ giá giảm. Q4/2022 ghi nhận lãi ròng về CLTG hối đoái là 361 tỷ, tuy nhiên chưa đủ để bù đắp lại lỗ ròng về CLTG của Q2 và Q3 với hơn 1 nghìn tỷ mỗi quý.

Với biên độ biến động hơn 2.000 điểm trong năm và mức chênh lệch 800 điểm đầu và cuối năm, tổng cả năm 2022, Hòa Phát lỗ ròng CLTG đã thực hiện và chưa thực hiện hơn 1,86 nghìn tỷ.

Thứ tư, lãi suất tăng mạnh trong 6 tháng cuối năm.

Trong năm 2022, FED đã có 7 liên tiếp nâng lãi suất điều hành để kiềm chế lạm phát tại Mỹ, đưa mức lãi suất này lên cao nhất trong 15 năm kể từ 2007 trở lại đây. Việc thắt chặt chính sách tiền tệ ở Việt Nam được thực hiện với độ trễ khá dài khi duy trì lãi suất VNĐ ở mức dễ chịu trong 6 tháng đầu năm 2022 và chỉ bắt vào đà tăng mạnh trong 6 tháng còn lại.

Trong khi lãi vay và dư nợ năm 2021 là rất tương đồng do lãi suất ổn định, có thể thấy sự biến động ngược chiều của hai chỉ tiêu này từ Q2/2022 khi dư nợ được giảm đi nhưng lãi vay vẫn tăng đều qua từng quý. Chi phí lãi vay Q4/2022 là 933 tỷ đồng, tăng 30% trong khi dư nợ vay đã hạ xuống 17% so với Quý 2/2022 là thời điểm dư nợ vay Tập đoàn ở mức cao nhất.

Hòa Phát đã làm gì?

“Hòa Phát nhìn nhận năm 2022 như một cơ hội thử thách sức bền và điều chỉnh chính sách quản trị để thích nghi” – Bản tin mới công bố của Hòa Phát đánh giá.

Theo đó, tâp đoàn này đã thực hiện 3 giải pháp.

Điều chỉnh dư nợ vay về ngưỡng an toàn: Hòa Phát chủ động được việc điều chỉnh dư nợ vay về mức phù hợp khi lãi suất tăng cao. Trong khi các khoản vay trung, dài hạn tài trợ cho hoạt động đầu tư vẫn đi theo đúng kế hoạch, Hòa Phát chủ trương kết hợp thắt chặt quản trị hàng tồn kho để hạ dư nợ vay vốn lưu động xuống đáng kể. Tổng nợ vay cuối năm 2022 đã giảm hơn 12 nghìn tỷ so với 30/06/2022 để tránh phát sinh gánh nặng về chi phí đi vay quá lớn trong 6 tháng cuối năm.

Cân đối lại tỷ trọng nợ vay nước ngoài để giảm thiểu rủi ro tỷ giá : Trong điều kiện tỷ giá biến động quá lớn, đồng thời lãi suất vay USD tăng nhanh hơn so với lãi suất vay VNĐ, mức chênh lệch giá vay USD không còn đủ lớn để bù đắp rủi ro tỷ giá, trong 6 tháng cuối năm 2022, Tập đoàn đã hạ dư nợ vay nước ngoài từ 1,3 tỷ vào 30/06/2022 xuống còn hơn 700 triệu USD vào cuối năm 2022. Tỷ trọng vay USD trong tổng nợ vay theo đó cũng giảm từ 44% xuống còn 29%.

Nâng cao năng lực quản trị hàng tồn kho, giảm gánh nặng vốn lưu động và cải thiện dòng tiền từ hoạt động kinh doanh : Tồn kho Hòa Phát cuối năm 2022 giảm xuống mức thấp nhất trong hai năm trở lại đây.

So với mức cao kỷ lục tại cuối tháng 6/2022, tổng số dư hàng tồn kho Tập đoàn đã giảm 22.590 tỷ đồng, tương ứng giảm gần 40% từ 58.317 tỷ xuống 35.727 tỷ. Quý 3/2022, Tập đoàn đã điều chỉnh cơ cấu hàng tồn kho để tỷ trọng nguyên vật liệu giảm xuống nhằm giảm gánh nặng về vốn lưu động và chi phí tài chính. Cơ cấu này tiếp tục được duy trì trong Quý 4/2022.

Vòng quay hàng tồn kho tiếp tục được rút ngắn lại so với Quý 3/2022, từ 126 ngày còn 122 ngày, nguyên vật liệu còn 61 ngày, thành phẩm và chi phí SXKS dở dang còn 55 ngày. Dòng tiền vốn lưu động của Hòa Phát năm 2022 đã được cải thiện đáng kể so với năm 2021.

Năm 2021, nhu cầu vốn lưu động tăng làm giảm dòng tiền từ hoạt động kinh doanh xuống 11,5 nghìn tỷ, trong đó 16,9 nghìn tỷ nằm trong hàng tồn kho, 3 nghìn tỷ nằm ở phải thu và được bù đắp bởi hơn vốn 9 nghìn tỷ chiếm dụng từ các khoản phải trả. Sang năm 2022, nhu cầu vốn lưu động được chỉ còn tăng hơn 1,9 nghìn tỷ, là do điều chỉnh giảm tồn kho dẫn đến phải trả giảm 14,6 nghìn tỷ, được bù lại bởi hơn 8 nghìn từ giảm tồn kho và 4 nghìn tỷ từ việc thu hồi các khoản phải thu.

Do đó, mặc dù Lợi nhuận kinh doanh của năm 2022 là 19,2 nghìn tỷ, thấp hơn 25 nghìn tỷ so với năm 2021, tuy nhiên, sau khi tính đến việc cải thiện dòng tiền vốn lưu động, khoảng cách này giữa dòng tiền từ hoạt động kinh doanh của năm 2022 so với năm 2021 được thu hẹp lại còn hơn 15,4 nghìn tỷ.

“Trước tình hình kinh doanh khó khăn năm nay đến từ nhiều yếu tố khách quan, Tập đoàn đã và đang siết chặt quản trị hơn để duy trì năng lực tài chính nội tại, đảm bảo các dự án quan trọng vẫn được triển khai đúng tiến độ nhằm bắt kịp nhu cầu khi thị trường tốt trở lại” – Hòa Phát cho biết.

Tin liên quan

Tín dụng thị trường bất động sản: Kiên định kiểm soát phân khúc đầu cơ

Trái phiếu bất động sản làm “nóng” hội nghị của Ngân hàng Nhà nước